無論採用期權長倉或短倉策略,期權投資者都需要了解期權金的收縮情況,以調整策略使回報風險比率得以優化。大概而言,大部分的時間都是以短倉策略佔優,於上兩期文章的數據分析,投資者相信已獲得這一個初步慨念。但其實於某些特定時間,長倉確實可以得到以小博大「刀仔鋸大樹」的效果。本文利用 2012 年恒指期權數據進行分析,看看期權金收縮的情況,以及長倉或短倉策略要注意的地方。

要分析期權金收縮情況,筆者會利用等價期權的期權金變化作參考。期權金由兩個部分組成,分別是價內值及時間值,等價期權的價內值較低,利用認購及認沽等價期權的期權金總和,每日對比變化,可以分析到當月的期權金收縮情況。而利用每月等價期權的期權金變化對比,大約可以得出波幅變化的整體印象,以致分析當月期權金是否合理。

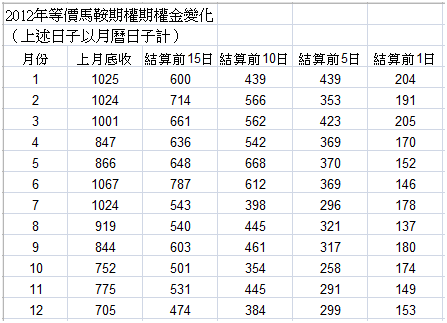

由附表所見,2012年首季波幅偏大,而大市於2月下旬見頂後徐徐回落,於3月份波幅水平亦開始收縮,期後兩月持續收窄,直至6月開始波幅才再度增大,較特別的是5月展開急促大幅度調整時,當月月初開出的期權金只866點,這並未能反影當時的波幅風險,次月等價期權金亦隨著大市波幅增加而上漲。恒指亦於同月見底後一斷上升,之後月初的期權金因引伸波幅的不斷下跌而下降,至12月出現全年高位,但12月份月初的等價認沽認購總和期權金收縮至只有705點,至月底結算前等價期權金為153點,算是較低。

從下表可得出,結算前1日之等價期權金平均為170點,最高時亦只不過為205點。因此月初期權金之多寡便對風險回報比率起了決定性的作用。而本月月初認沽認購等價期權金總和達850點,至結算前15日跌至508點,情況如2012年4月,月初等價期權金相若,但同為結算前15日,其期權金為636點,對比本月,現時收縮多約15%,即兩星期便收縮了約40%的期權金,如對比結算前10日的情況,現時1月份的等價期權相加為409點,與同時期的平均值還要低約16%。情況尚算理想。

期權長倉或短倉策略,是要應對市況而決定,在期權金偏低的情況下,暫緩開出期權短倉,至期權金水平回復正常甚至出現超出合理水平時才改回短倉策略,贏面會較大。當然,在市況不明朗時採用短倉策略的話,便要利用組合對沖值進行對沖,以控制方向風險,待市況回至預期水平才拆倉回復原先策略。

綜合短倉及長倉策略,利用保歷加通道,於波幅擴闊變為停止擴闊時伺機開出短倉,又或波幅收窄超過 15 個交易日後預備開出長倉,以及對比不同距離結算日之等價期權的期權金是否合理,便可得出長倉還是短倉的選擇,效果不俗。此外,應對市況變化轉移期權行使價又或按組合對沖值進行對沖,以應付突發或不明市況,亦能控制方向風險、增加回報。

HKFIE 研究部主管

筆者電郵:dennis.poon@yahoo.com

「表」

|